获得巨大流量的同时,泡泡玛特始终伴随争议。

9月26日,位于北京朝阳公园的泡泡玛特城市乐园正式营业。开业当日,乐园就吸引了大量游客,成为潮流爱好者的打卡圣地。

据了解,泡泡玛特城市乐园共分为泡泡街、森林区、城堡区及湖滨区四大区域。从体量来看,泡泡玛特乐园的占地面积为4万平方米,投资金额仅在3亿元左右,与环球影城、迪士尼等大型主题乐园不可同日而语。

不过,人们对这于这个“国内首家潮玩行业的沉浸式主题乐园”,褒贬不一。

36氪走访发现,国庆假期尾声,仍有不少人士前来问询余票及入园预约的情况,对“家门口”的网红地产生巨大好奇。负面声音则大多来自“性价比”。

整体来看,泡泡玛特乐园更像是亲子公园与为粉丝准备的大型旗舰店。园区内无大型游乐设备,以秋千、沙地、滑梯、嘉年华等公园常见的无动力设施为主。

此前已有网友抱怨,在不购物、不做“小游戏”的情况下,逛完整个园区仅需30分钟。然而,逛一次泡泡玛特乐园的标准门票就在150元,周末及节假日高峰还会涨到180元。除门票外,园区内还有不少二次收费项目,餐饮价格也与环球影城等大型游乐园对等,爆米花桶也售价229元。

城堡内售卖商品,图片由被访者提供。

乐园内贩售的229元爆米花桶,图片由被访者提供。

有入园游客对36氪直言,除了门票,乐园内的餐饮及周边花销已超过1000元。“游乐项目低幼,乐园的表演时间也不到10分钟,购买朝阳公园的游船票就可以免费观看,没有独享感。”

在部分成年游客的感知中,实在没有必要专门买门票去购买入场消费的资格。另有LABUBU“唯粉”告诉36氪,对城堡内贩售的限量款手办心动,却被199元的价格及产品大小劝退。

尽管在开园前,城市乐园总经理胡健对媒体强调,乐园不对标迪士尼,从一开始参考的就是日本白色恋人巧克力工厂、吉普力三鹰之森美术馆这样的“品牌朝圣地”。不过,仅从门票价格对比,以目前的汇率,后两者的入场费用不到50元人民币。

且在早前,泡泡玛特的创始人王宁提及最多的还是“迪士尼”。

在不同场合下,王宁都表示,泡泡玛特会是国内最像迪士尼的企业。“我们不一定像迪士尼一样拍那么多电影,但会拥有很多有价值的超级IP,用不一样的方式去孵化IP,挖掘并把IP商业化。”

现如今,泡泡玛特距离成为迪士尼的目标还有多远?

图片由被访者提供

告别“至暗时刻”,隐忧显现

泡泡玛特的高光时刻在三年前。

2020年12月,泡泡玛特登陆港交所,上市当日收盘价69港元/股,总市值953亿港元。资本市场上,随着“盲盒经济”的大行其道,顶着“盲盒第一股”光环的泡泡玛特在2021年上半年达到高峰,市值一度触达1447亿港元,股价达到112.6港元/股。

好景不长,因监管趋严、商业模式门槛较低以及消费者对盲盒热情的退潮,泡泡玛特随即进入发展下行阶段。

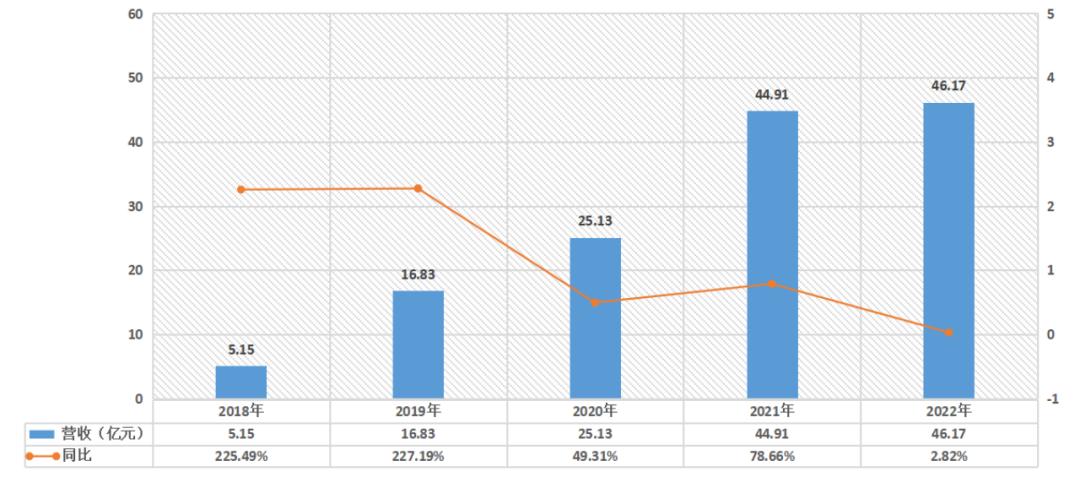

从财报数据看,2018年至2022年,泡泡玛特的营收分别为5.15亿元、16.83亿元、25.13亿元、44.91亿元以及46.17亿元,整体增速呈下降趋势。

36氪根据财报数据制图

2022年,泡泡玛特股价累计跌去55.6%,一路下滑到最低的不足10港元。王宁也将该年度称为“最艰难的一年”。

业绩方面,泡泡玛特在2022年的营收达到46.2亿元人民币,仅比上一年增长2.8%;经调整后净利润5.7亿元,同比下滑42.7%。毛利率上也明显趋缓,于该年度下降到-3.77%。

财报中,泡泡玛特将业绩下滑的主要原因归咎于疫情,疫情对线下零售及线上物流的影响毋庸置疑。但关键的指标在于复购率。

招股书显示,截至2020年5月,泡泡玛特的整体复购率为58%;2022年,其会员复购率进一步下降至50.7%。糟糕的是,这样的态势延续到2023年。

今年上半年,泡泡玛特营收达到28.14亿元,同比增长19.3%;经调整净利润5.35亿元,同比增长42.3%。报告期内,其会员贡献销售额占比92.2%,会员复购率为44.5%,这一指标为上市以来新低。

业内普遍的观点是,年轻人对盲盒消费的回归理性是复购率降低的关键原因。

天猫发布的《95后玩家剁手力榜单》显示,每年有20万硬核玩家在盲盒上花费超过2万元。不过,伴随疫情三年的持续影响,消费分级加剧,年轻客群已很难为“有一定赌性”的盲盒产品连续下单。

二手市场上,盲盒、潮玩的保值度也早已下降。

上述LABUBU粉丝介绍,尽管泡泡玛特乐园的限量款手办仍被炒到250元以上,很多泡泡玛特的高端珍藏系列,却已经出现了“有价无市”的情况。“很难有人再为动辄数千元的手办产品买单。”

此外,36氪还发现,一些未拆的全新盲盒,在小红书、咸鱼的转手单价也仅为十几元到二十元。这至少说明,让泡泡玛特兴起的盲盒生意,稀缺性与“成瘾性”的炒作逻辑在瓦解。

值得关注的是,在盲盒退潮的过程中,泡泡玛特也在努力做新的探索,除了加速出海,城市乐园是重要试水。

IP缺乏内容,最该做乐园的是腾讯?

实际上,王宁不止一次强调“泡泡玛特不是一家盲盒公司,是一家IP公司”。

反观泡泡玛特旗下的自有IP形象,疫情前,其最大的自有IP——Molly受欢的迎程度已呈下滑趋势。

2018年至2020年,Molly的收入占比分别为62.9%、32.9%和14.2%。为了降低对Molly的依赖,泡泡玛特不断推出新IP,推出The Monsters 、PUCKY、SKULLPANDA、DIMOO等,却始终无法复制Molly的火爆。

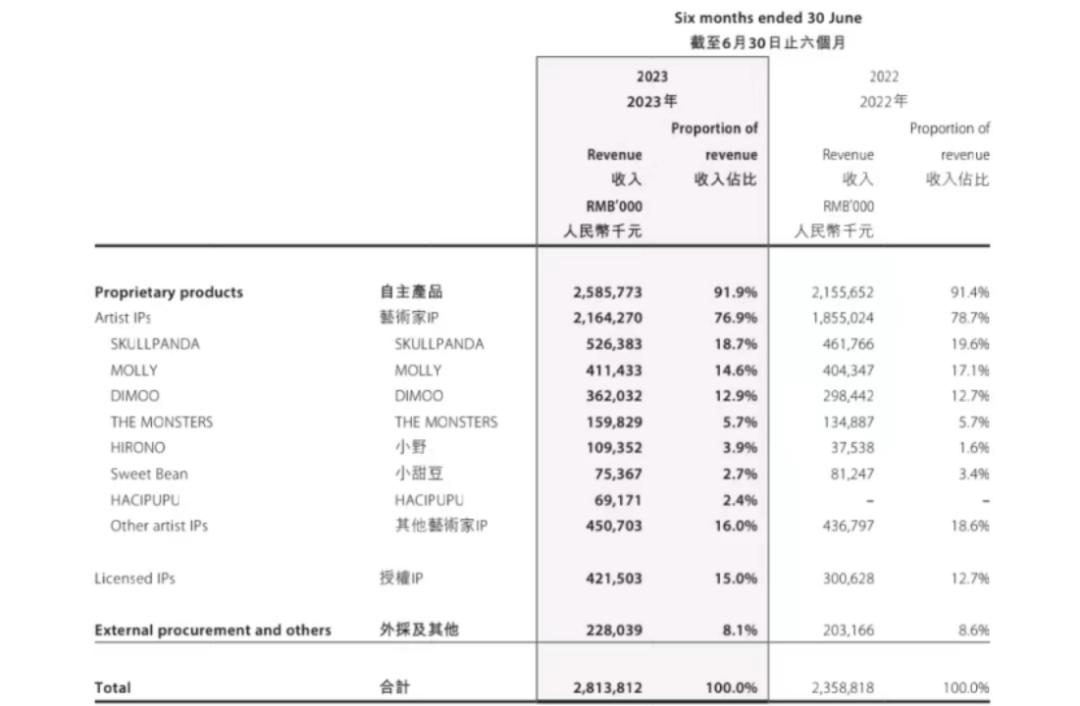

而在2023年上半年,泡泡玛特的前三大IP——SKULLPANDA、MOLLY、DIMOO的收入同比增速分别为13.99%、1.75%、21.30%。去年同期,这三大IP的同比增速对应为152.3%、98.3%和45.6%。

核心IP收入增速的大幅下跌,也能反映泡泡玛特IP影响力难以持续的问题。

36氪根据财报截图

另有行业内部人士告诉36氪,泡泡玛特的IP属于形象IP,可类比Hello Kitty,与迪士尼、环球影城的内容IP不同,没有专属的故事及影视作品。

王宁曾认为,没有故事的IP,可以让消费者自由地代入自己的理解。但当没有故事的IP形象出现在乐园,对于非盲盒用户的乐趣有限,或仅为“一次性”消费。实际上,玲娜贝尔大火后,也补足了其专属的“诞生故事”。

嘉宾咨询合伙人李应涛认为,乐园是潮玩的终局,这是业内的共识。“中国整个潮玩行业都缺乏内容IP支撑。”

他举例道,在美国、日本市场,潮玩产品基本与IP形象并行。比如《超能陆战队》中“大白”的卡通形象非36氪根据财报截图常简单,原因在于这一IP诞生时,就已经考虑到后续玩具的制作。

消费者愿意为陪伴其成长的IP买单,也意味着,内容IP的孵化或需要至少十年的时间,其中还有运气、概率的成分。也因此,李应涛认为,当下的泡泡玛特开展主题乐园,能解决短期规模扩张、IP粘性不足的问题。

“尽管世界范围来看,小规模的城市乐园成功案例不多,乐高乐园与华谊影视乐园更具有旅游地产特点,且资金相对充裕。”

从这一角度看,拥有足够IP数量、伴随广大网友“成长”、资金充沛的腾讯或是建设乐园的首选。不久前,腾讯曾传出正在建设“天美乐园”,一时间,这一乐园的具体形式被广泛猜测、期待,但该“乐园”仅为其派对手游新品《元梦之星》。

今年5月,泡泡玛特也公布旗下首款游戏《梦想家园》的PV,并计划今年上线。看起来,泡泡玛特希望依靠手游来填补与粉丝的情感互动空缺。

只是,多元化布局之下,泡泡玛特能否借助乐园、游戏等新业务,讲出IP新故事,还有待时间考验。

本文内容(包含图片或视频在内)系用户自行上传分享,网站仅提供信息存储服务。如作品内容涉及版权问题,请及时与鱼捕头联系,我们将在第一时间删除。文章地址:https://www.yubutou.com/95371.html