在评判企业时,我们特别容易热衷于讨论概念标签。普通企业一旦被冠以“中国的某某”,立即身价见涨。比如每当讨论起B站,总会有朋友提出严厉批评:这是一家“中国的YouTube”,未来绝对可期。

不过在现实中,YouTube内容构成比较简单,主要以用户上传为主,平台也因此成为初代目视频网红的主要摇篮。相较之下,B站内容则更为丰富,既有用户原创内容,也有大量影视剧版权,甚至还成立影视公司参与大银幕电影制作发行。

于是有朋友又修改了B站定位:YouTube+奈飞。这一修改不要紧,企业估值瞬间飙升,加之在美联储放水配合下,B站成了中概一支大牛股,上述逻辑又陷入了循环往复的自洽中。

但当B站大跌之后,许多“死忠粉”会像祥林嫂那般“这是一个潜力无限的成长股,调整只是暂时的”。对于一些死忠粉,我们虽然不能保证将其唤醒,但还是希望分享我们的框架能让大家“去滤镜”般重新审视这家公司。

核心观点:

其一,B站的定性是有周期性的,昔日之大利好在今日已面目全非,企业以往激进的版权采购,要将社区文化和长视频结合的战略固然取得了一些成绩,但目前则暴露出对损益表的压力;

其二,市场对B站开始显露出风险厌恶,企业应该再次反思此前战略得失,以实际行动重新改变市场观感;

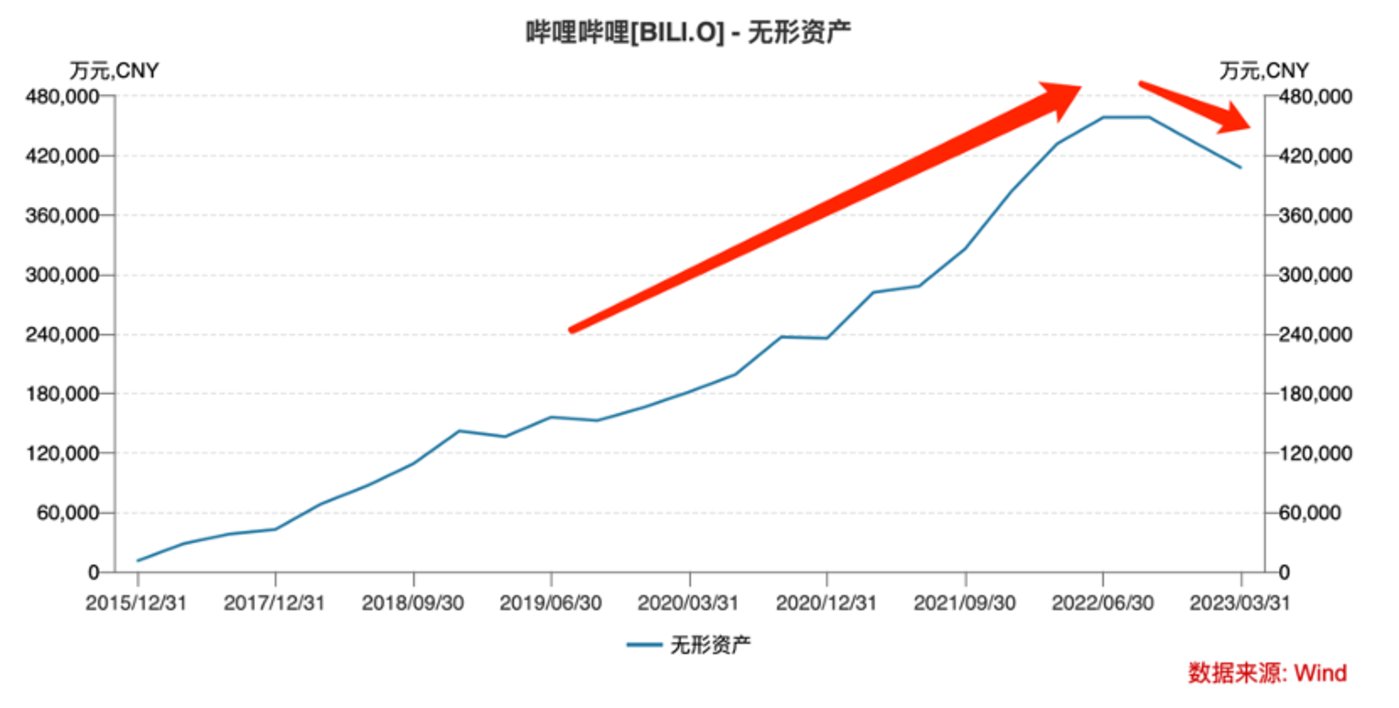

其三,2022年至今,B站无形资产规模触顶之后慢慢回落,这对于改善未来损益表是大有裨益的,但我们仍然不确定这是短期无奈之举,抑或是企业战略性的改变,企业又站在了重大决策的十字路口,这也是未来我们对企业的重要观测点;

其四,投资者以周期性视角看待企业,不可轻易陷入粉丝思维。

激进版权采买:牛市收获红利,熊市暴露风险

如开篇所言,B站对版权购买方面采取非常激进措施之后,一方面确实是打开了增长的天花板,分析师们忙不迭修改各种excel模型,估值中枢不断上移,但另一方面长视频平台“优爱腾”们所面临的问题也会同样困扰B站。

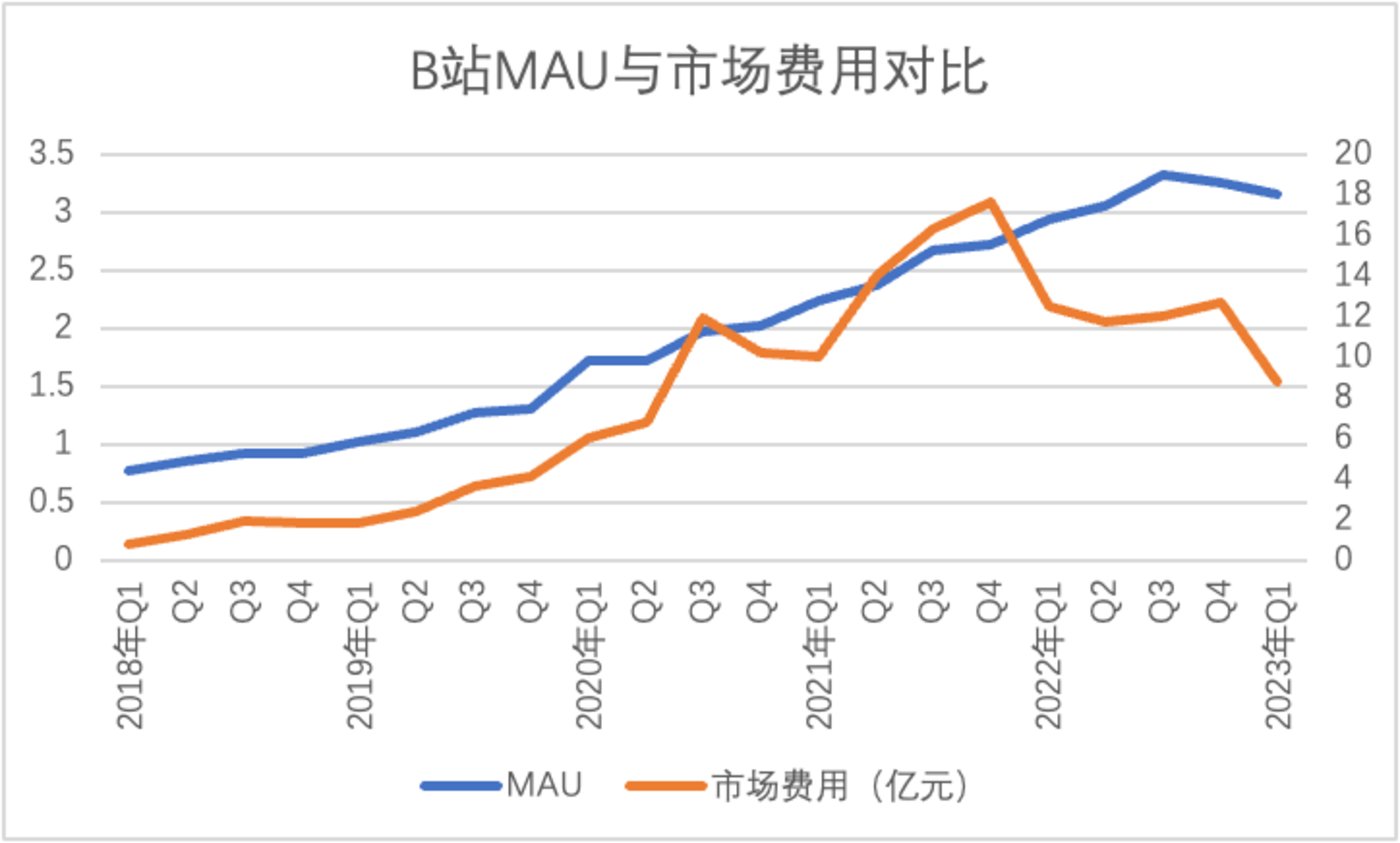

自2020年之后,B站主要以版权为主的“无形资产”经历了一次大膨胀,斜率接近垂直90度,此时也恰好是企业要讲好“社区+长视频”互相配合的故事,认为高粘性的社区文化辅以标准长视频版权内容,会提高平台的获客效率和粘性。

在上图中我们确实看到MAU在2020年之后开启了一轮暴涨,不过同期内企业的市场费用亦得到了同步攀升,两条折线基本保持着“同频”,换句话说,当市场期望于企业可以通过内容投资构建自身内容护城河时,其推动力有可能不仅仅是来自内容生态本身,而是另有他因:市场费用。

市场费用往往是中概互联网企业“顺周期”的风向标,当行业高歌猛进之时,企业为抢得市场份额往往会大手笔投向市场费用,而一旦行业景气度走低,率先削减的也是市场费用。因此当2021下半年行业景气度受宏观经济影响受到扰动时,B站也就开始压缩市场费用,与此同时MAU仍然靠惯性保持了成长,随后在2022下半年之后逐渐触顶。

综合对比上下两张图,我们所要做的是对前文所预设的内容生态“去魅”,靠投资去搭建内容生态,虽然理论上可以实现用户增长指标的优化,但在现实中我们其实很难分清其MAU的增长是靠内容还是借市场费用的“流量采买”,抑或是说内容生态对用户增长的贡献并没有我们想象那般乐观。

既然内容生态对用户增长的价值未如设想那般明显,但其代价可是相当之大的。

我们分析互联网企业时,往往认为毛利率与广告收入呈正相关性,原因也很是简单,互联网广告边际成本几乎为0,广告规模越大(占比越高),毛利率必然越大。

自2017-2020年上述假设基本是成立的,两条折线走势几乎保持一致,而直到2021年之后,毛利率开始下行,但广告收入占比仍在节节攀升。显然,边际成本为0的广告收入利好正在被新的成本黑洞所吞噬,我们认为其很大程度来自版权费用的摊销折旧。

如上图中所标注的,内容成本成为B站的一大“销金窟”,其占总成本比在2017年仅为13.6%,但2020年就超过了20%。值得注意的是,在财务处理中B站乃是将视频的制作或者采买进行资本化处理,再通过摊销折旧计提成本,此方法从一定程度上掩盖了部分期间费用,否则对利润的侵蚀将更为明显。

如此我们也就可以对开篇的B站定性做如下总结:

其一,以投资行为打开估值天花板,确实可以在流动性改善之时获得市场青睐,从某种意义上说,2020年后开启的B站大牛市也是此策略的结果(流动性改变市场风险偏好);

其二,激进的版权购买又使企业陷入“优爱腾”的难题,高昂的成本摊销稀释利润,而若要版权发挥效力就需要更多的观众,也就会引起市场费用的暴涨,也就就是说短期内资本性支出可以改变市场偏好,但与此同时又为损益表埋下了诸多不确定,一旦外部市场改变,个股就将得到更多的折价;

其三,在上图中我们亦能看到2022下半年之后,B站无形资产规模便有了触顶之感,版权采买也相对保守,这也是企业开始审慎经营的征兆,目前我们尚不知此行为是短暂的不得已而为之,抑或是全面扭转战略,内心里比较希望企业在投资行为中越加克制。

市场对B站风险厌恶加大

在上述分析框架下,我们其实得到市场对了B站的基本观感:在顺周期内市场亟需企业“画饼”,但在逆周期内,“饼”太大又容易让市场消化不良。

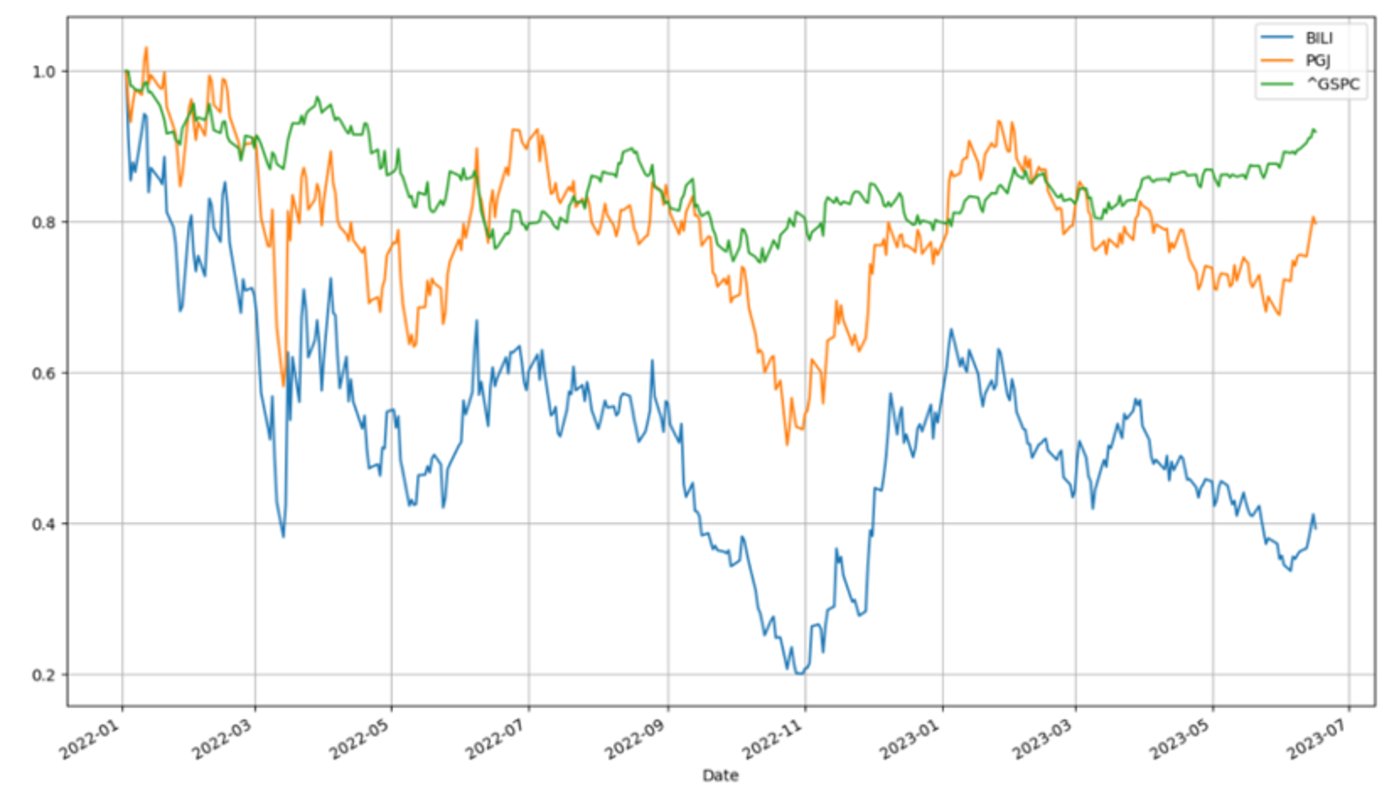

我们整理了2022年以来B站,金龙指数基金以及标普500的市值波动情况(基准设为“1”),可以非常清楚看到在过去一年半时间里,B站跌幅远大于中概大盘(金龙指数基金),且两者都要落后于标普500。

我们分析中概之时,主要参考以下框架:

1)中概的本质乃是美元定价的中国资产;

2)中国的资产端受中国经济景气度影响,负债端受美元流动性制约。

因此也就不难理解,受中国经济下行压力影响,中概的资产端是受到很大抑制的,另一方面受美联储加息等因素影响,负债端亦要受到冲击。资产和负债双杀,中概整体上跑输大盘。

相较之下,由于美国经济基本面尚可(失业率等数据仍好于预期),标普500主要成分股的资产端受到冲击就比较有限,标普500多跑赢中概。

用此框架再看B站,在前文中我们其实分析了企业损益表承担压力的主要原因,受以往激进扩张战略影响,此前牛股的利好成了今日经营不确定性的主要来源,使企业景气度所受冲击要大于行业,最终使其估值能力大幅缩水。

在本文中我们尤其强调“周期性”对B站的重要性,简单来说,在周期性之下,昔日企业的利好因素转眼可变为利空,市场就是如此“负心”,空留企业信徒仍抱幻想。

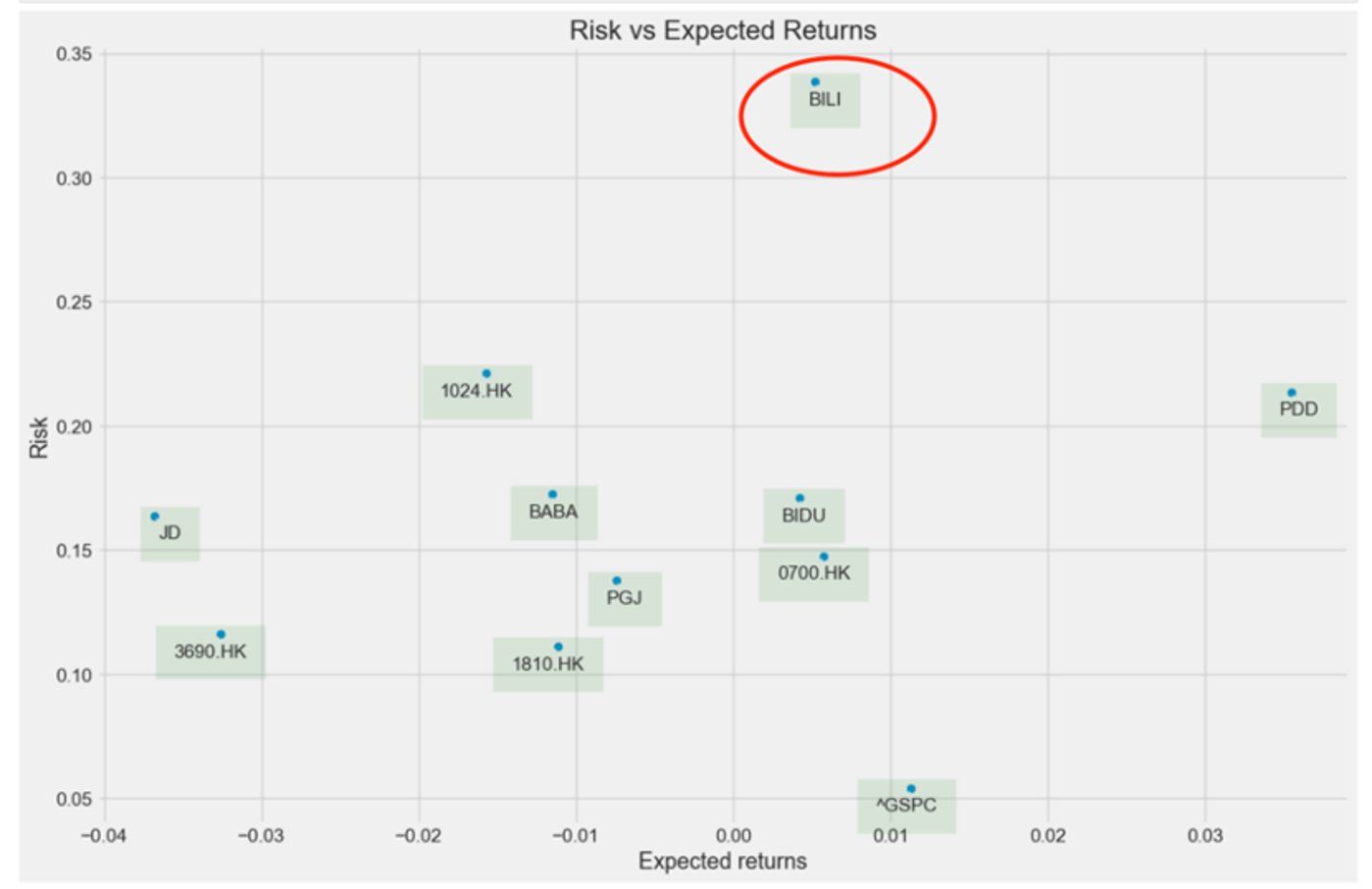

为客观评判,我们做如下验证,整理代表中概企业过去一年的股价波动情况,将其波动标准差视为风险,平均涨幅为预期收益(22天为滚动周期,也就是一个月交易日),见下图

从量化角度看,风险往往以股价的剧烈波动所呈现,其反馈的又主要是市场对企业的分歧。在上图中较之中概企业,B站的风险非常之大,这说明这是一个短期内定价非常模糊的企业,而另一方面其预期收益又在行业水平线内。如果将预期收益视为风险的补偿,那么B站的风险补偿效率则是十分低下的,若此情况继续发展下去,就会导致市场对企业风险的厌恶,届时对B站就十分糟糕了。

此时B站若要摆脱上述不利局面,当务之急乃是在损益表上示好,而这一切则需要企业对此前的激进扩张要有所反思,究竟在版权采购中是否出现了“大水漫灌”的现象,是否出现了跑冒滴露,亦是否有改进空间,降低亏损,提高经营效率。

我们虽然反对市场有效论,但如果拉长时间,就会发现市场对行业以及企业的观感是具有一定前瞻性的,上图也应该得到管理层的充分重视。

在判断企业时,最忌以己度人,将自己对企业的热爱投射在市场中,诸如B站在某些方面确实做的非常优秀(特有的文化特点),但这些都构不成怀揣高阶定性给予高估值的理由。我们要做的唯有对概念“去魅”,方能看清事物本质。

本文内容(包含图片或视频在内)系用户自行上传分享,网站仅提供信息存储服务。如作品内容涉及版权问题,请及时与鱼捕头联系,我们将在第一时间删除。文章地址:https://www.yubutou.com/37420.html